Учет готовой продукции

В системе ведется бухгалтерский и оперативный учет готовой продукции.

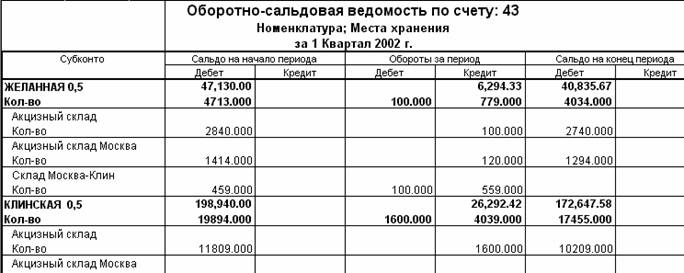

По бухгалтерскому учету готовая продукция учитывается на счете 43 в разрезах номенклатуры готовой продукции и мест хранения ее.

Методами оперативного учета в системе создан партионный учет готовой продукции. Каждая партия готовой продукции характеризуется датой выпуска, оштриховкой региональной маркой и оштриховкой идентификационной маркой.

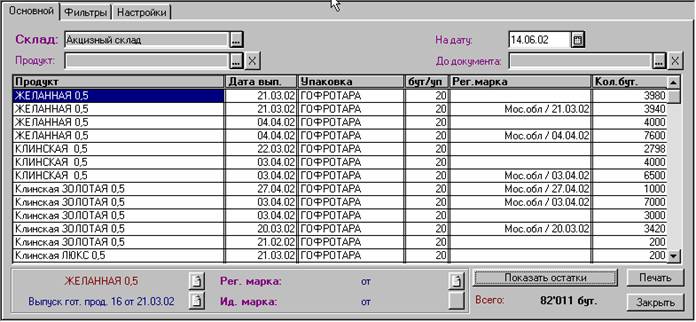

Основным инструментом для работы с остатками готовой продукции является так называемое «Табло остатков готовой продукции». Данный инструмент используется как для оперативного получения информации об остатках готовой продукции так и для подбора партий готовой продукции в просессе работы системы (например при оштриховке, перемещениях, реализации и.т.п.).

Также оперативный учет содержит информацию о суммовых остатках лежащих на данном количестве продукции.

Документы системы для учета готовой продукции:

- Выпуск;

- Возврат в технологию на переработку;

- Складские перемещения (в т.ч. с выделением акциза при перемещении с акцизного склада на неакцизный или при передаче в собств. магазин );

- Инвентаризация;

- Списание

брака при хранении/транспортировке (нормы расчитываются

автоматически);

- Оштриховка;

- Отгрузка

и возврат отгруженной продукции;

- Реализация

в розницу через собственный магазин;

- Передача

на прочие цели (на анализы сторонним организациям, на оплату в счет з/пл. и т.п.);

- Расчет

себестоимости.

Рассмотрим некоторые моменты учета готовой продукции в системе.

Выпуск готовой продукции

Для отражения факта производства готовой продукции в системе предназначены документы «Выпуск готовой продукции» и «Розлив готовой продукции».

При работе с документом выпуск готовой продукции пользователь указывает выпускаемый продукт, требуемое количество бутылок и данные об упаковке продукции. Также пользователь указывает акцизный склад на котором приходуется готовая продукция и склады списания ингредиентов и комплектующих требуемых для выпуска продукции. Далее пользователь переходит к редактированию закладки «Учет спирта» на которой происходит автоматический расчет требуемого для выпуска объема спирта с учетом потерь спирта.

После расчета объема спирта на первой закладке автоматически заполняется таблица расхода ингредиентов и комплектующих требуемых для выпуска указанного объема готовой продукции. При этом автоматически рассчитываются нормы потерь ингредиентов и комплектующих при выпуске. Пользователю остается ввести данные о фактических объемах потерь.

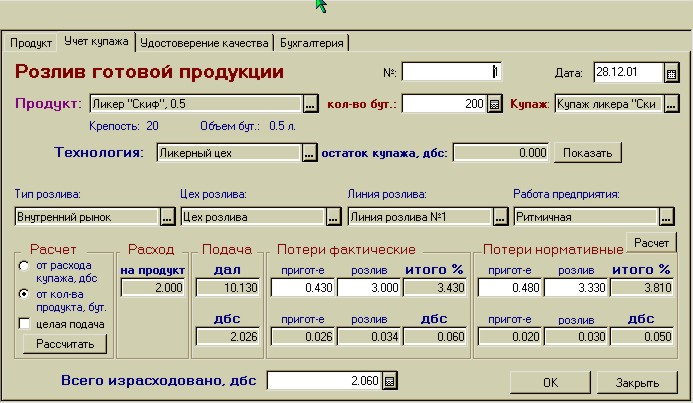

Аналогично работает документ «Розлив готовой продукции». Но в отличии от предыдущего документа здесь рассчитывается расход не спирта а приготовленного ранее купажа изделия. Соответственно таблица на закладке «Продукт» содержит информацию только о расходе комплектующих (ингредиенты списаны при приготовлении купажа).

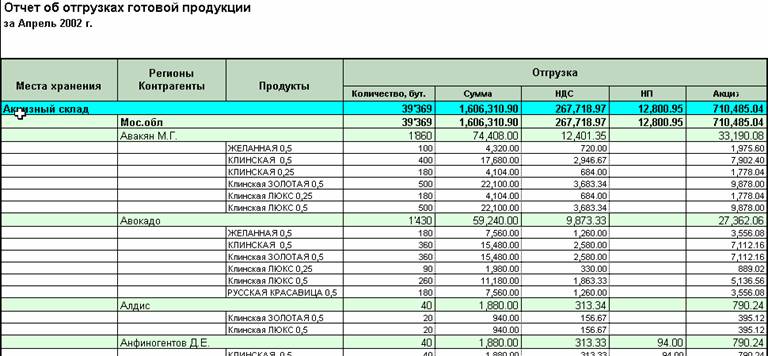

Реализация готовой продукции

Учет операций по реализации готовой продукции служит журнал документов «Реализация». При этом документы в журнале разделены по складам с которых происходили отгрузки продукции.

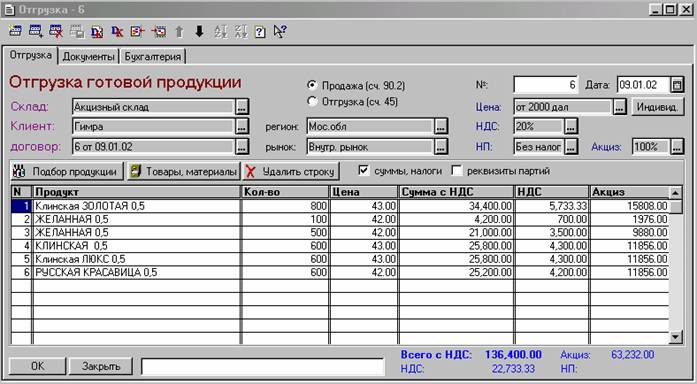

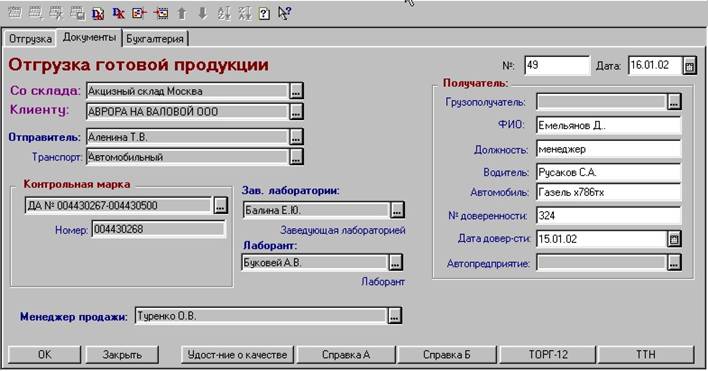

Рассмотрим процесс ввода в систему информации о реализации продукции. Для этой цели служит документ «Отгрузка готовой продукции».

При начале работы с документом на закладке «Отгрузка» необходимо указать вид отгрузки (Отгрузка/Продажа); склад с которого отгружается продукция; покупателя и договор по которому отгружаем, а также параметры расчета цен и налогов в документе.

Далее необходимо выбрать отгружаемые партии продукции. При этом подбор осуществляется из табло остатков готовой продукции по выбранному складу.

Далее переходим к закладке «Документы» на которой заполняются реквизиты для печати, а также выполняется сама печать комплекта отгрузочных документов.

Комплект документов:

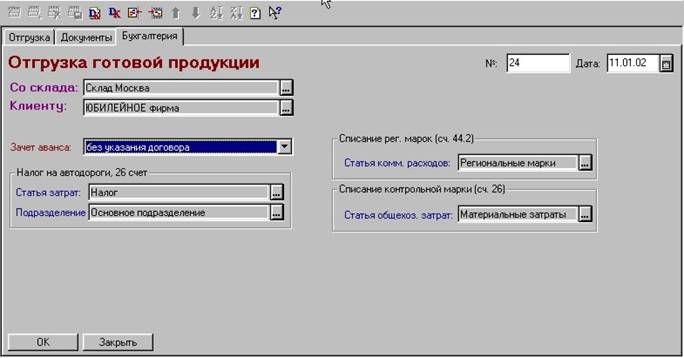

На последней закладке «Бухгалтерия» выбирается вариант автоматического зачета аванса покупателя и указываются данные необходимые для правильного отражения факта отгрузки по бухучету.

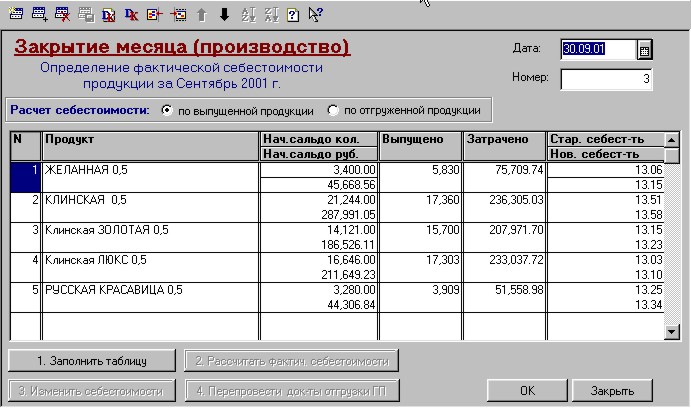

Расчет себестоимости готовой продукции

В течении рабочего месяца продукция учитывается по себестоимости предыдущего месяца

В результате проведения документов "Выпуск готовой продуции" на 20 счете собираются затраты материалов на производство продукции.

Остальные затраты собираются на 23-29 счетах и списываются на 20 счет в результате проведения данного документа .

Документ имеет 2 режима расчета себестоимости продукции:

1. Пропорционально объемам выпущенной продукции.

2. Пропорционально объемам отгруженной продукции.

Режим 2 используется в основном в случаяе когда в течении месяца выпусков продукции не было, а отгрузка велась.

Порядок работы с документом:

1. Выбрать режим расчета

себестоимости продукции.

2. Нажать кнопку "Заполнить таблицу".

В результате в табличную часть документа будут помещены виды продукции

выпущенной или отгруженной в течении месяца.

3. Нажать кнопку

"Рассчитать фактич. себестоимость"

В результате , в зависимости от выбранного режима, остатки на 23-29 счетах переносятся на счет 20 пропорционально выпущенной или отгруженной продукции. После этого все затраты на производство продукции собраны на 20 счете в разрезе видов деятельности, соответствующих номенклатуре.

Далее остатки на счете 20 переносятся на счет 40 пропорционально выпущенной или отгруженной продукции.

Формируются соответствующие проводки и в табличной части документа отражается фактическая себестоимость текущего месяца.

4. Нажать кнопку

"Изменить себестоимости"

Себестоимость продукции на начало месяца устанавливается равной рассчитанной фактической.

5. Нажать кнопку "Перепровести документы отгрузки ГП"

Документы и проводки по готовой продукции корректируются с учетом новой себестоимости.